目錄

1. 追隨KOL

我所追隨的KOL (Key Opinion Leader)多半是臉書粉絲團的板主、網紅、YouTuber、知名Blogger或曾經為基金經理人等。我之所以把這些學習目標放在最前面,因為他們的投資理念或多或少影響了我當時學習的方向。

1.1 綠角財經筆記

綠角先生本職是醫師,也對華文圈的指數化投資貢獻不少,可參考他的部落格: http://greenhornfinancefootnote.blogspot.com/ 一開始什麼都不懂,非相關科系學校老師幾乎都沒有傳授該領域知識,綠角可以說是我的啟蒙名師。若要從眾多洞見裡選出影響較大者,會是資產配置、指數化投資優勢和基礎金融運算。

1.2 Rib的投資學習筆記、HC愛筆記財經

此二位的部落格分別是https://ribtw.blogspot.com/和http://hclovenote.blogspot.com/,且對我的避去30% dividend稅金幫助不小。其中Rib提供了短期債券ETF作為短期資金的暫存處所,我還取用了此表格作為再平衡的參考。我一度想委託HC辦理退稅事宜,不過因故沒談成,但也有對應收穫。

1.3 追日Gucci

追日Gucci的網站為https://www.guccidgi.com/ , 但其並非專屬的部落格作者,也有在臉書上活動。其網站功能是我尋找個股估值的重要來源。他特別推崇高股息成長率而非高殖利率,亦在網站上推薦美股高股息成長率名單。

1.4 清流君

清流君是少數在網路上能把投資理念說得清楚明白人,亦透過影片提供了自己的洞見:https://www.youtube.com/user/Crazyboy8314/featured 除了最基本的資產配置,他亦推崇因子配置。YouTube除了一般性影片,也在會員贊助區發表部分付費會員專屬資料;臉書粉絲團也有迅速的回應。

1.5 魯爸的財富自由之路

魯爸的部落格為https://luffydad.com/ 一方面透過英股投資,避開了美國30%的股利稅;另一方面也提到了借貸投資,與Life-cycle Investing不謀而合。

2. 券商使用

此部分的券商包括國內券商與國外券商。國內券商我以手續費最低的新光證券開始,後來逐步加入投睿、富邦及其他。國外券商則從第一證券開始、隨後加入了退稅功能完善且介面近人的德美利、具有國內ATM提領免手續的嘉信理財及銀行、最後採用了可以投資國際各市場與極低貸款利率的盈透證券。

2.1 新光證券

這是我最早開戶的國內證券公司,打著低手續費的電子下單與快速的當日計算等優點。不過在日後接觸過其他國內券商後(例如富邦),便顯示出服務項目較少的缺點,例如出借股票等。

2.2 Firstrade 第一證券

網址為https://www.firstrade.com/ 是我第一個開戶的美國證券公司,後來也改成全部免傭金comission free的形式。其特色為對華文較親近,也全中文化的簡易介面與中文客服電話。

2.3 TD Ameritrade 德美利證券

網址為https://www.tdameritrade.com/home.html 這是我用過介面相當優秀的一家券商,但已被Charles Schwab收購,此文章撰寫時(July 2021)仍在合併中。退稅功能極佳,包括公債的退稅與REIT的資本返還。

2.4 Charles Schwab 嘉信理財

網址為https://www.schwab.com 而註冊時包括券商與銀行支票帳戶Schwab One International® Account, 唯一的困難點在於開戶資金需要USD $25,000. 我習慣使用TD ACH操作Schwab國際帳戶,可參閱此處說明,但已是較舊的網頁版本。另外可以申請補貼國際手續費的Debit Card。

2.5 eToro 投睿

網址為https://www.etoro.com/ 好處是可以用信用卡(似乎有些銀行不行)快速入金,且有複製他人投資方法並後來加入了實際持有股票(是不是真的購買equity未知) 唯獨須注意出金時若在六個月內,eToro會優先循原本入金方式出金,信用卡外幣優惠可能在刷退時收回。

2.6 富邦複委託及國內證券

網址為https://www.fbs.com.tw/ 好處是可以用台灣各大銀行的帳戶作為交割帳戶,雖然我還是開了台北富邦的一本萬利帳戶,方便台幣與外幣的應用。複委託英文為”Sub–brokerage“, 正式中文名稱為「受託買賣外國有價證券業務」。可以和營業員商討手續費或最低消費金額折扣,也有公債QI的退稅資格。

2.7 Interactive Brokers 盈透證券

IBKR提供的分享網址為https://ibkr.com/referral/chunhuai814 在此券商我利用了兩個好處包括1. 投資美國以外交易所 2. 極低的無擔保貸款利率。以愛爾蘭註冊的ETF來說,可以省去30%的股利預扣稅;還可以投資未在美國上市的比特幣ETF。無擔保的融資利率為BM+1.5% 雖然amTD我也有申請融資,不過後來都在IB進行了。反過來說,因台灣不適用IBKR Lite, 所以還是要收取一定額度的傭金。且資產未達$100k, 要收取月費$10.

3. 課程參與

3.1 資產配置戰略總覽

我曾在2018年參加綠角的課程,以下為講義內容與個人經驗摘要:

- 待在市場內承受風險,且平均分配以取得市場報酬。

- 利用近年的股債負相關,以債券穩定獲利對沖股票短期波動。

- 除非有很高天賦,應避免擇時進出、挑選個股。

- 單一國家的風險:亞歷山大交易所、開羅交易所;社會主義當政,如中國、俄羅斯。

- 費用與報酬呈負相關,應利用資產配置且減低費用。

- 應將報酬率扣除通貨膨脹,有無扣除分別為實質/名目報酬率。

3.2 美股雙效成長投資術

Gucci一開始先講解了投資金融計算的基本概念,包括

- 需要複利報酬讓資產成長,其中比起算術平均,對年化報酬更重要的是幾何平均。

- 即早進入市場,以獲得留在市場外的機會成本。

- 應該更專注於本業收入的儲蓄率,而讓投資輔助把威力擴大。

- 長期下來,股票有比債券更豐厚的收益。

- 阻止或減緩別人模仿的護城河包括政府授予、規模經濟、特殊知識、系統僵固。

- 估質模型包括

- 平均股息估價

- 股息估價

- 本益比估價

- 平均本益比估價

- 產業本益比估價

- 本益成長比估價

- 淨資產估價

- 股息折現估價

Gucci在課程中有加入了美式選擇權的運用,不過這方面我不夠理解,就不賣醜啦。

包含我後來讀到的,股息成長投資試圖把公司獲利在嘉惠股東和公司成長中取得一個理想的立足點。後來也收看清流君表示,股息並非一種因子,其實是把公司獲利回饋給投資人。根據我的閱讀,應該比較類似Quality Factor.

4. 投資理念

容我用這支影片來代替我想說的,因為我們在擔心股市暴跌時,往往也錯過更多上漲的機會。

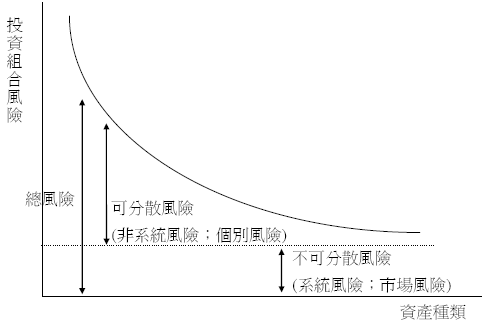

4.1 系統風險與效率前緣

主要是透過大規模ETF消去個股風險;根據研究,約30檔個股可以有效消去非系統風險,如下圖:

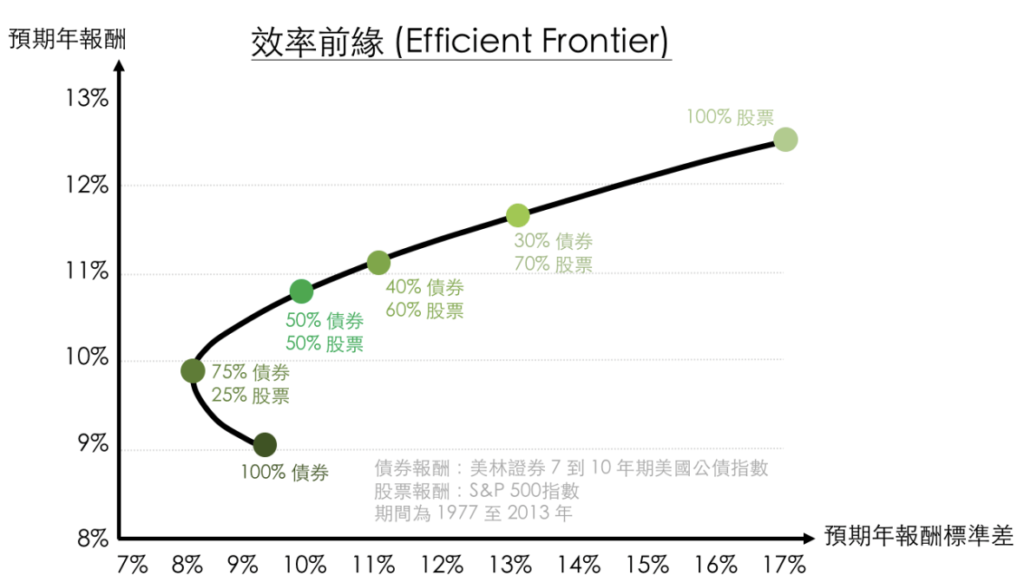

另一個重要的東西是效率前緣(Efficient Frontier.)

以股債比來說,以標準差(風險)為橫軸、預期報酬為縱軸,我們可以發現越往左上凸起正代表著降低風險而提升預期報酬。

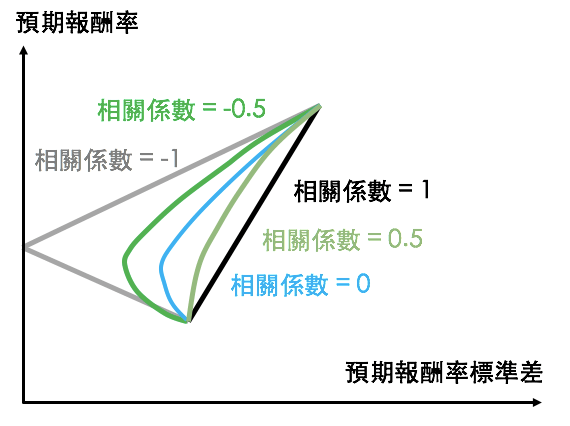

將兩筆以上的非完美正相關資產組合,透過配置的凸起圖形,我們就可以將投資組合往下圖最左邊邁進:

事實是,莫要追求完美的效率前緣。因為看著後照鏡開車,往往有可能在追求錯誤最大化(Error Maximizer) 股債配置也未必長久有效,可以參考此篇Bonds don’t always diversify equity risk.

4.2 經濟成長

根據綠角引用伯恩斯坦繁榮的背後提到經濟發展有四個條件:

私有財產保障

個人財產對於封建統治的差異,唯有擁有自己的財富而非領主全拿去,才會有每個人追求富足的動力。專利及版稅亦為保有個人財產的重要元素。

理性的科學態度

啟蒙運動主要是對於神職人員,有了理性的協助,更可以向平民大眾展示科學知識的可解釋性。

資本市場

資本市場及對應的法律規則,給予了企業創辦人更方便籌措資金的機會;往往當這些金錢集中在銀行家手上,比平均分布於平民中更有威力。

有效的通訊和運輸

最後一點除了讓勞力可以分配在適切的位置,也讓產品可以更有效率地運輸。快速的通訊除了貨物的傳播外,更便於研發的溝通與銷售的協調。

4.3 價值投資

我此處的價值投資並非針對成長投資而言,是指找到股票或ETF實際的價值並在有利的價格時買入或賣出,期望能最大化預期收益。

以美國股市來說,計畫買入時我就可以設定一較低的限價單Limit Order,當市場價格夠低時就會自動執行;反之,若我計畫賣出,也可以設定一較目前市價高的金額,等待股價變動後自動執行。Gucci提供的估值模型,是我重要的參考。

以近日在IB的資產價值做為參考(僅個人觀察),美股在台灣來說是從21:30開始,往往會在開盤的幾個小時內(台灣時間0時)跌去1%至2%的價值。在隔天早晨又會回漲,單日損益約-0.5%. 個人推測很可能是群眾的過度反應,造成股價的急遽變化。

4.4 資產分配

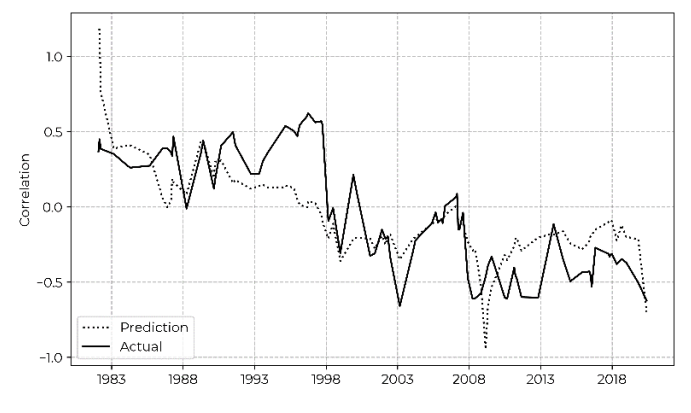

根據生命週期階段性投資法 (life-cycle method, but not life-cycle investing),我將股債配置為80:20作為出發點。其中債券ETF包含BND美國債券組合、BNDX國際債券組合、IEI美國公債、VTIP抗通膨債總共約20%。因近年來股債成負相關,故公債或高評等投資級債券,可以對沖股票下跌,如下圖股債共變異數:

我所採用的BND, BNDX因把債券打包出售,未必能精準控制。後來發現VGIT美國中期公債, VGSH美國短期公債, LQD投資級公司債, BNDW含美國國際債券亦為選擇方向。

區域經濟體採用指數化投資,包括VTI美國市場、VGK歐洲市場、VPL亞太市場、VWO新興市場,即依據追蹤指數的ETF同時買下市場內所有個股。若某個股因表現好,自然所獲資金也會上升比重,以取得最低轉手率turnover rate. 除此之外,也採用信譽優良的先鋒Vanguard發行ETF,其較低的內扣費用ER, expense ratio,足以省下不少資金。

股息成長與不動產投資,包括VIG美國股息成長、VIGI國際股息成長、VNQ美國不動產投資、VNQI國際不動產投資,總共約20%。其中VNQ系列因美國稅務關係、股息較高且有資本返還,故須搭配amTD以取得完整收入。

根據Eugene Fama研究,小型股與價值股的預期收益較高,故加入VBR美國小型價值股、VSS國際小型股與EFV國際價值股。除了上述之外,若須同步考量物價提升,也必須將追蹤Invesco DB Commodity Index的DBC安排進去,含上述合計約20%。雖然實際上發現DBC ER頗高,亦發現一ER較低的選擇PDBC,但其中的差異就不甚清楚。我後來的配置就聯合VAW, Vanguard Materials ETF混用。

4.5 因子配置

| 因子 | 主要來源 | 說明 |

|---|---|---|

| 市場 β | Rm-Rf | 待在市場內可獲得的報酬, Rm是市場報酬而Rf指無風險報酬(即美國一個月國庫券) CAPM以此因子具有近70%解釋力。 |

| 規模 Market Capitali- zation | SMB, Small Minus Big | 十等分市值後的小市質報酬優於大市值報酬,是為規模因子。往往在不景氣時,小市值的企業財金體質較差而更容易倒閉,投資人因承擔這份風險而獲的更優異報酬。 |

| 價值 Book-to- market Ratio | HML, High Minus Low | 價值股以P/B Ratio為代表,意指財報重編或資產遭受損失使企業承受更大風險。含上述三因子由法馬–佛倫奇命名為三因子模型。 |

| 動量 Momen- tum | MOM, Monthly Momen- tum | 卡爾哈特由三因子模型加入一動能因子,以展示橫斷面12個月的領先表現,是為四因子模型。此為業界廣泛運用的模型。 |

| 獲利性 Profita- bility | RMW, Robust Minus Weak | 2015年,法馬–佛倫奇將原三因子模型增加了二因子,獲利性和投資屬性。三因子模型加上此二因子,亦稱作五因子模型。 |

| 投資屬性 Invest- ment | CMA, Conserva- tively Minus Aggress- ively | 值得注意的是,獲利性和投資屬性幾乎取代了價值因子,其中CMA和HML有-0.7的共變異數。 |

根據Wikipedia,以樣本內測試來說,CAPM在單因子模型約解釋了70%的獲利原因,而Fama-French三因子模型說明了超過90%的理由。包括四因子模型及2015年提出的FF五因子模型,據推估有95%以上的解釋力。

如同前面提到的,因子的獲利常常是無法預期的。以價值因子來說,過去近10年就沒什獲利。直到這兩年因世界經濟從COVID-19復出,價值股才略有表現。儘管市場未來的變化我們並不清楚,已知的只有盡量了解因子背後原理,堅持下去留在市場內承受市場風險。還有一點也要注意,避免每個因子都平均分配;這樣相互抵銷後,和買市場報酬差不多,反而多付出了不少管理費。

目前我用的配置是英股VWRA(中大型股)打底,再用動能因子搭配小型價值因子 – 嘗試取得均質回歸和動能的負相關組合。此外也沒放棄資產配置,故有一部份資金配置在美國中期公債、美國短期公債、全球債券、中國債券及抗通膨債券。此外也押於GOOG, FB, AAPL, TSM, 以及其他股息成長股、醫療、能源、主題ETF等。

4.6 再平衡 Rebalancing

再平衡是將資產的比重回復到設定的比例。假設範例資產配置股債比例是50:50,所以買進10股市值10元的債券B以及10股市值10元的股票E。如今(July, 2021)範例股債資產正好是50:50。假設年底十二月,債券B下跌至市值7.5元而股票E上漲至市值15元,則我需要將兩者的總值Market Value調整至112.5元,如下表:

| 日期 | B市價 | B數量 | B總值 | E市值 | E數量 | E總值 |

|---|---|---|---|---|---|---|

| July | 10 | 10 | 100 | 10 | 10 | 100 |

| Dec | 7.5 | 10 | 75 | 15 | 10 | 150 |

| Rebalanced Dec | 7.5 | 15 | 112.5 | 15 | 7.5 | 112.5 |

如此一來可收控制風險及買低賣高之效,不過很有可能是未必使資產價值最大化的方法。一般來說並不建議以過高頻率執行再平衡。以我自身為例約一年一次即可,或利用加載資金時同時進行再平衡。也可以利用Rib提供的表格進行再平衡設定。

5. 書籍閱讀

5.1 投資金律

請讓我很偷懶地用影片帶過說明。

5.2 漫步華爾街

5.3 長線獲利之道

5.4 智慧型資產配置

5.5 因子投資

5.6 諾貝爾經濟學獎得主的獲利公式

這本書最重要的觀念是把時間變數加入人生歷程內,是為life cycle investing. 對多數人來說,我們是隨著年齡漸增而逐漸將金融資產擴大的。依據作者的研究,鼓勵我們在年輕時適當地使用融資,而及早將足夠的金錢投入風險之中。當然是否要承擔這些額外風險,也是個人投資的關鍵。